ENG

ENG

العربية

العربية

CN

CN

RU

RU

- الاثنين - الجمعة: 8:00 صباحًا - 5:00 مساءً

Approved by Federal Tax Authority (FTA)

- Mon - Fri: 8:00 am - 6:00 pm

Menu

فهرس المحتويات

مقالات ذات صلة

لنَتَحَدَّث

اشترك للاستشارة المجانية

الضريبة على الشركات للشركات العاملة في المناطق الحرة في دولة الإمارات العربية المتحدة

تدير شركة في منطقة حرة داخل الإمارات؟ ضريبة الشركات نزلت كالصاعقة في يونيو 2023 — 9% على الأرباح التي تتجاوز 375,000 درهم — وأربكت الجميع. لكن هناك خبر رائع: لا يزال بإمكانك دفع 0% إذا فهمت اللعبة جيداً. خطوة واحدة خاطئة، وهيئة الضرائب الاتحادية (FTA) ستسحب أرباحك أسرع مما تتخيل، ولن يبقى من “ميزة المنطقة الحرة” شيء!

هل تريد إتقان ضريبة الشركات للشركات في المناطق الحرة بدولة الإمارات والحفاظ على أموالك في 2025؟ هذا الدليل يمنحك المفاتيح للحرية الضريبية — اغتنم الفرصة الآن وتغلب على النظام!

في دولة الإمارات العربية المتحدة، تُعد الشركات المسجلة في المناطق الحرة كيانات أُنشئت ضمن مناطق اقتصادية محددة خصصتها الحكومة لجذب الاستثمارات الأجنبية. وتوفر هذه المناطق مزايا متعددة مثل الإعفاء من الضرائب على الشركات والأفراد، والإعفاءات الجمركية، بالإضافة إلى إمكانية التملك الأجنبي الكامل. وباعتبارها مركزًا ماليًا رائدًا ومحورًا تجاريًا في الشرق الأوسط، تقدم دولة الإمارات هياكل ضريبية مميزة للشركات العاملة ضمن حدودها.

وعلى الرغم من أن الكيانات المسجلة في المناطق الحرة قد لا تكون خاضعة بالكامل لقوانين دولة الإمارات، فإن من الضروري لها فهم اللوائح الضريبية والمواعيد النهائية لتجنب المخالفات وضمان الامتثال. ولهذا، يقدم هذا الدليل الشامل نظرة تفصيلية على نظام الضريبة على الشركات المخصص للشركات العاملة في المناطق الحرة داخل دولة الإمارات العربية المتحدة.

الحقيقة الكاملة حول ضريبة الشركات في المناطق الحرة بدولة الإمارات

الحقيقة الكاملة حول ضريبة الشركات في المناطق الحرة بدولة الإمارات

ضريبة الشركات بنسبة 9% في الإمارات قد تبدو كابوساً، لكن المناطق الحرة مثل جافزا (JAFZA)، دي إم سي سي (DMCC)، أو راك آي سي سي (RAK ICC) توفر طوق نجاة: 0% ضريبة كشخص منطقة حرة (FZP).

الشرط؟ يجب أن تكون مؤهلاً—يعني دخل من التصدير، عمليات حقيقية، ولا أي ارتباط مع السوق المحلي. أي خطأ، وستُفرض عليك الضريبة كاملة بنسبة 9%.

شركة تولبار للخدمات الضريبية العالمية تساعدك على فهم المتطلبات وتبقيك في المنطقة الآمنة بدون ضرائب. مهتم كيف؟ تابع القراءة!

الخطوة 1: ثبّت حالة الضريبة 0% — إليك الطريقة

لتفادي ضريبة الـ9%، يجب أن تحصل على حالة FZP. هذا هو الدليل:

الدخل المؤهل: ركّز على التصدير، التعاملات داخل المنطقة الحرة، أو تقديم الخدمات. أي دخل من السوق المحلي يخضع للضريبة.

الوجود الفعلي: أثبت أنك شركة حقيقية—موظفون، مكتب، لا وجود وهمي على الورق فقط.

لا منشأة دائمة في السوق المحلي: إذا كان لديك منشأة خارج المنطقة الحرة، ودّع ضريبة الـ0%.

خطأ واحد، وستفقد كل الامتيازات.

شركة تولبار للخدمات الضريبية العالمية تقوم بتدقيق إعدادك لضمان التزامك الكامل.

اضغط هنا لتأمين الإعفاء الضريبي الآن!

الخطوة 2: سجّل في هيئة الضرائب الاتحادية—وإلا ستدفع غرامات بقيمة 10,000 درهم

حتى مع ضريبة 0%، التسجيل إجباري. التأخير عن الموعد النهائي يعرضك لغرامة تبدأ من 10,000 درهم—ولا يوجد تساهل. إليك الطريقة الصحيحة:

ادخل إلى بوابة إماراتاكس (EmaraTax) الخاصة بهيئة الضرائب وسجّل.

قدم بياناتك المالية لإثبات حالة FZP.

قدم الإقرارات السنوية—الامتثال أولاً وأخيراً.

قلق من العملية؟

تولبار للخدمات الضريبية العالمية تجعلها سريعة وسلسة.

اضغط هنا لخطة تسجيل خالية من الأخطاء!

الخطوة 3: تجنّب هذه الفخاخ الضريبية—وإلا ستدفع الثمن

امتيازات المنطقة الحرة مغرية، لكن الأخطاء قد تكلّفك كثيرًا:

دخل مختلط: مبيعات داخل الدولة؟ ستخضع للضريبة بنسبة 9%—افصلها تمامًا.

تسعير التحويل: التعاملات مع أطراف ذات صلة يجب أن تكون بأسعار السوق، وإلا ستتدخل الهيئة.

ضعف السجلات: سجل محاسبي غير قوي = فقدان حالة FZP.

المنافسون لن ينبهوك—لكن تولبار للخدمات الضريبية العالمية ستفعل.

اضغط هنا لتجنب هذه الكوارث!

الخطوة 4: عزّز مدخراتك كالمحترفين

لماذا تكتفي بـ0% فقط بينما يمكنك تحسين وضعك أكثر؟ جرّب التالي:

تجميع ضريبي: اربط بين كيانات المنطقة الحرة لتقليل صافي الربح الخاضع للضريبة.

ترحيل الخسائر: استخدم الخسائر لحماية أرباح المستقبل.

خدع الامتثال: كن مستعدًا دائمًا للهيئة بسجلات احترافية.

تولبار للخدمات الضريبية العالمية تحوّل هذه الاستراتيجيات إلى مكاسب حقيقية.

ما هي الشركات العاملة في المناطق الحرة؟

الشركات العاملة في المناطق الحرة في دولة الإمارات هي كيانات تجارية تُنشأ داخل مناطق اقتصادية خاصة مثل جافزا (JAFZA)، دي إم سي سي (DMCC)، أو راك آي سي سي (RAK ICC)، والتي صُممت لتسريع حركة التجارة بامتيازات مثل ضريبة شركات بنسبة 0%—إذا كنت مؤهلاً كشخص منطقة حرة (FZP).

تعتمد هذه الشركات على التصدير، الخدمات اللوجستية، والتعاملات بين المناطق الحرة، وتتجنب ضريبة الـ9% المفروضة في الإمارات من خلال الالتزام بشروط صارمة: عمليات حقيقية، عدم التعامل مع السوق المحلي، ودخل مؤهل.

أي خطأ، وتزول الميزة الضريبية فوراً.

تولبار للخدمات الضريبية العالمية تضمن بقاء شركتك في المنطقة الحرة بدون ضرائب وناجحة.

الشركات في المناطق الحرة هي أعمال تجارية تعمل داخل مناطق اقتصادية خاصة تخصصها بعض الدول مثل الإمارات، سنغافورة، وغيرها.

توفر هذه المناطق حوافز متعددة مثل:

الإعفاءات الضريبية

الملكية الأجنبية الكاملة

إجراءات مبسطة للاستيراد والتصدير

أنظمة تنظيمية أقل تعقيدًا مقارنة ببقية الدولة.

تحظى الشركات في المناطق الحرة بشعبية كبيرة بين رواد الأعمال والشركات الساعية لدخول أسواق جديدة أو التوسع عالميًا ضمن بيئة تجارية مشجعة.

وتضع كل منطقة حرة لوائحها ومزاياها الخاصة، التي غالبًا ما تكون مصممة لجذب صناعات أو أنواع معينة من الشركات.

نظرة عامة على ضريبة الشركات في دولة الإمارات للشركات العاملة في المناطق الحرة

مقدمة حول ضريبة الشركات في الإمارات للشركات العاملة في المناطق الحرة

قدمت الإمارات نظام ضريبة الشركات الذي بدأ سريانه في يونيو 2023، والذي يؤثر أيضًا على الشركات العاملة في المناطق الحرة. بشكل عام، تستفيد الشركات العاملة في المناطق الحرة من معدل ضريبة شركات بنسبة 0% على الدخل الناتج عن الأنشطة داخل مناطقها الخاصة، بشرط تلبية بعض الشروط. تشمل هذه الشروط الحفاظ على وجود حقيقي في الإمارات، والامتثال لقواعد تسعير التحويل، وعدم الانخراط في أنشطة تجارية مع كيانات في السوق المحلي الإماراتي. ومع ذلك، قد يخضع الدخل المكتسب من السوق المحلي الإماراتي أو من مصادر خارجية لمعدل ضريبة الشركات القياسي بنسبة 9%. يجب على الشركات العاملة في المناطق الحرة الامتثال لمتطلبات التقارير والامتثال التي تحددها الهيئة الاتحادية للضرائب (FTA) للحفاظ على وضعها الضريبي المميز.

يسهل بوابة إماراتاكس (Emaratax) عمليات التسجيل، تقديم الإقرارات، ودفع الضريبة، مما يبسط المهام الإدارية للشركات العاملة في المناطق الحرة. بالإضافة إلى ذلك، يجب على الشركات التأكد من أنها لا تقع تحت تعريف “الأشخاص المعفيين”، الذين يشملون بعض الكيانات الحكومية، الأعمال الاستخراجية، وغير الاستخراجية من الأعمال في الموارد الطبيعية، لتكون مؤهلة للاستفادة من الحوافز الضريبية. إن فهم هذه اللوائح أساسي لشركات المناطق الحرة لتحسين وضعها الضريبي وضمان الامتثال الكامل لقوانين الضرائب في الإمارات.

الأشخاص في المناطق الحرة مقابل الشركات في المناطق الحرة

الأشخاص في المناطق الحرة و الشركات في المناطق الحرة هما تصنيفان مختلفان داخل المناطق الاقتصادية الخاصة التي أسستها دول مثل الإمارات وسنغافورة. وهناك فرق بينهما كما يلي:

الأشخاص في المناطق الحرة: هؤلاء الأفراد يحصلون على تصاريح إقامة أو عمل داخل المنطقة الحرة. ويشملون عادة الموظفين، والمستثمرين، أو رواد الأعمال الذين يعملون داخل المنطقة الحرة ولكن ليس بالضرورة أن يكونوا مسجلين كشركات. يستفيدون من الحوافز واللوائح الخاصة بالمنطقة الحرة، مثل الإعفاءات الضريبية والإجراءات الإدارية المبسطة.

الشركات في المناطق الحرة: هي الأعمال التجارية أو الكيانات القانونية المسجلة والتي تعمل داخل منطقة حرة. تتمتع الشركات في المناطق الحرة بمزايا مثل الملكية الأجنبية الكاملة، الإعفاءات الضريبية، الإعفاءات من الرسوم الجمركية، إجراءات مبسطة للاستيراد والتصدير. هي كيانات قانونية مستقلة يمكنها إجراء الأنشطة التجارية داخل المنطقة الحرة وأحيانًا دوليًا، حسب اللوائح الخاصة بكل منطقة.

يستفيد كل من الأشخاص في المناطق الحرة والشركات في المناطق الحرة من الحوافز الفريدة والأطر التنظيمية التي تقدمها المناطق الحرة، والتي تهدف إلى جذب الاستثمارات، وتعزيز النمو الاقتصادي، وتسهيل التجارة والعمليات التجارية الدولية.

ما هي مزايا ضريبة الشركات التي تتمتع بها المناطق الحرة في الإمارات؟

توفر المناطق الحرة في الإمارات العديد من المزايا الضريبية التي تهدف إلى جذب الأعمال التجارية والحفاظ عليها، وبالتالي تعزيز النمو الاقتصادي والتنوع في الاقتصاد. إليك أبرز المزايا الضريبية التي تتمتع بها الشركات في المناطق الحرة:

معدل ضريبة الشركات 0% على الدخل المؤهل: تستفيد الكيانات العاملة في المناطق الحرة من معدل ضريبة شركات بنسبة 0% على الدخل الناتج من الأنشطة المؤهلة. تشمل هذه الأنشطة التصنيع، المعالجة، امتلاك الأسهم، خدمات إعادة التأمين، إدارة الصناديق، إدارة الثروات والاستثمار، الخدمات اللوجستية، والمزيد. ينطبق معدل الضريبة 0% طالما أن الدخل يتم توليده من داخل المنطقة الحرة ويستوفي المتطلبات التنظيمية التي وضعتها السلطات الإماراتية.

ملكية أجنبية كاملة: يسمح للشركات في المناطق الحرة بامتلاك 100% من قبل الأجانب، وهو أمر غير مسموح به دائمًا في السوق المحلي الإماراتي. تعد هذه الميزة جذابة بشكل خاص للمستثمرين الدوليين والشركات التي ترغب في الحفاظ على السيطرة الكاملة على عملياتها.

عدم وجود رسوم جمركية على الاستيراد والتصدير: تستفيد الشركات العاملة في المناطق الحرة من الإعفاء من رسوم الاستيراد والتصدير. تقلل هذه الميزة بشكل كبير من تكاليف التشغيل، خاصة بالنسبة للشركات المشاركة في التصنيع أو التجارة أو اللوجستيات.

إعادة تحويل الأرباح ورأس المال: يمكن للكيانات العاملة في المناطق الحرة إعادة تحويل 100% من أرباحها ورأس مالها دون أي قيود. يضمن هذا النص أن المستثمرين يمكنهم تحويل أرباحهم إلى دولهم الأصلية دون مواجهة أي عوائق مالية.

إعفاء من ضريبة الدخل الشخصي: الموظفون العاملون في المناطق الحرة معفيون من ضريبة الدخل الشخصي. يجعل هذا الإعفاء المناطق الحرة خيارًا جذابًا لكل من أصحاب العمل والموظفين، مما يساهم في خلق بيئة تجارية تنافسية.

تبسيط إجراءات الأعمال: تقدم المناطق الحرة إجراءات مرنة لإنشاء الشركات، بما في ذلك تسجيل الشركات بشكل أسرع، إصدار التراخيص، ومعالجة تأشيرات العمل. يقلل هذا من العبء الإداري ويساعد الشركات في بدء عملياتها بسرعة أكبر.

إعفاء من الرسوم الجمركية: يتم إعفاء الشركات العاملة في المناطق الحرة من الرسوم الجمركية على السلع المستوردة إلى المنطقة الحرة. تعد هذه الميزة أساسية بالنسبة للشركات التي تعتمد على المواد الخام المستوردة أو المنتجات لعملياتها.

المواقع الاستراتيجية: تقع العديد من المناطق الحرة في أماكن استراتيجية بالقرب من الموانئ الكبرى، والمطارات، ومراكز اللوجستيات. تعزز هذه الوصولية من فرص التجارة والتصدير، مما يسهل على الشركات الوصول إلى الأسواق الدولية.

تجعل هذه المزايا الضريبية مناطق الإمارات الحرة جاذبة بشكل كبير للأعمال التجارية والمستثمرين الدوليين. من خلال توفير بيئة ضريبية مشجعة، تشجع الإمارات على جذب الاستثمارات الأجنبية المباشرة، وتعزز التنوع الاقتصادي، وتدعم نمو القطاعات المختلفة داخل الدولة.

الاختلافات الرئيسية بين المناطق الحرة والسوق المحلي في الإمارات

في الإمارات، تعتبر الشركة العاملة في السوق المحلي كيانًا تجاريًا مسجلًا ومرخصًا للعمل داخل حدود البر الرئيسي للإمارات، خارج المناطق الحرة المعينة. تخضع الشركات المحلية للقانون الاتحادي الإماراتي ولوائح دائرة التنمية الاقتصادية (DED) في الإمارة المعنية. وعلى عكس الشركات في المناطق الحرة، تخضع الشركات المحلية لقيود ومزايا معينة تؤثر على عملياتها في الإمارات. وتشمل هذه الاختلافات الرئيسية ما يلي:

الملكية وحصة الأسهم: في الشركة المحلية، عادة ما تكون الملكية الأجنبية مقيدة بنسبة 49%، مع احتفاظ الراعي المحلي أو الوكيل بالحصّة الأكبر (51%). بينما تسمح المناطق الحرة بملكية أجنبية كاملة بنسبة 100%، مما يجعلها جذابة للمستثمرين الدوليين.

الضرائب: تخضع الشركات المحلية لقوانين وأنظمة ضريبة الشركات في الإمارات، بما في ذلك الضرائب المحتملة على الأرباح والدخل. بينما تتمتع الكيانات في المناطق الحرة بإعفاءات ضريبية لفترات طويلة (عادةً تصل إلى 50 عامًا)، بما في ذلك عدم وجود ضريبة دخل شخصي أو رسوم جمركية على الاستيراد والتصدير.

إعداد الأعمال والترخيص: يجب على الشركات المحلية التسجيل لدى دائرة التنمية الاقتصادية (DED) والامتثال للقوانين التجارية الإماراتية. تقدم المناطق الحرة عمليات مبسطة لإعداد الشركات، وغالبًا ما تكون هناك بنية تحتية جاهزة، وإجراءات ترخيص مبسطة، وأحيانًا لوائح خاصة تركز على الصناعات المحددة.

قيود الموقع: يمكن للشركات المحلية العمل في أي مكان داخل الإمارات والانخراط في العقود الحكومية. بينما توفر الشركات في المناطق الحرة مواقع استراتيجية وبيئات عمل مخصصة، قد تواجه بعض القيود في العمل خارج منطقتها المحددة دون الحصول على موافقات إضافية.

التوظيف ورعاية التأشيرات: يمكن للشركات المحلية رعاية تأشيرات الموظفين عبر الإمارات، وذلك وفقًا للوائح العمل. بينما عادة ما ترعى الكيانات في المناطق الحرة تأشيرات للموظفين العاملين داخل المنطقة الحرة فقط، على الرغم من أن بعض المناطق الحرة تسمح الآن للموظفين بالعمل خارجها بتصاريح خاصة.

الإطار التنظيمي: يجب على الشركات المحلية الامتثال للقوانين الاتحادية التي تنظم العمل، والهجرة، والأنشطة التجارية. بينما تعمل المناطق الحرة تحت سلطاتها التنظيمية وتقدم أطرًا قانونية أكثر مرونة تتناسب مع قطاعات الأعمال المحددة.

اختيار بين إعداد شركة في منطقة حرة أو في السوق المحلي يعتمد على عوامل مثل تفضيلات الملكية، والمتطلبات التشغيلية، وطبيعة الأنشطة التجارية المخطط لها في الإمارات.

من يمكن أن يكون شخصًا مؤهلاً في المنطقة الحرة؟

يجب على الشخص المؤهل في المنطقة الحرة (QFZP) في الإمارات تلبية معايير محددة للاستفادة من معدل ضريبة الشركات البالغ 0%. لكي يتم اعتبار الشركة شخصًا مؤهلاً في المنطقة الحرة، يجب على الشركة أن:

تحافظ على وجود اقتصادي كافٍ: يجب على الشركة أن تظهر وجودًا ماديًا وكفاءة اقتصادية داخل المنطقة الحرة. وهذا يتضمن عادةً وجود مكاتب فعلية وموظفين، وممارسة أنشطة تجارية جوهرية داخل المنطقة.

مصدر الدخل: يجب أن يكون دخل الشركة ناتجًا بشكل رئيسي من الأنشطة التي تتم داخل المنطقة الحرة أو من مصادر خارجية. يُخضع الدخل الناتج من الأنشطة في البر الرئيسي للإمارات عمومًا لمعدل ضريبة الشركات القياسي البالغ 9%.

الامتثال لقوانين تسعير المعاملات: يجب على الشركة الالتزام بقواعد تسعير المعاملات والحفاظ على الوثائق اللازمة لضمان أن المعاملات مع الأطراف ذات العلاقة تتم على أساس السوق.

عدم ممارسة الأنشطة التجارية في البر الرئيسي: يجب ألا تمارس الشركة أنشطة تجارية مع الكيانات في البر الرئيسي للإمارات إلا إذا كانت هذه الأنشطة مسموح بها بشكل خاص بموجب لوائح المنطقة الحرة ولا تؤثر على حالة الإعفاء الضريبي.

الامتثال للمتطلبات التنظيمية: يجب على الشركة الامتثال لجميع المتطلبات التنظيمية، بما في ذلك تقديم البيانات المالية السنوية وأي مستندات أخرى تطلبها سلطة المنطقة الحرة والهيئة الاتحادية للضرائب (FTA).

التسجيل والإبلاغ: يجب على الشركة التسجيل لدى الهيئة الاتحادية للضرائب من خلال بوابة إماراتاكس، ويجب عليها الامتثال لجميع التزامات الإبلاغ وتقديم الإقرارات الضريبية.

من خلال تلبية هذه المعايير، يمكن للشركة في المنطقة الحرة أن تؤهل للاستفادة من معدل ضريبة الشركات البالغ 0% على دخلها المؤهل، مما يتيح لها الاستفادة من النظام الضريبي المواتي المصمم لتعزيز الأنشطة الاقتصادية داخل المناطق الحرة في الإمارات.

ما هو الدخل المؤهل؟

الدخل المؤهل لشركات المناطق الحرة في الإمارات يتم تحديده وفقًا لإرشادات محددة وضعها قانون ضريبة الشركات في الإمارات، من خلال القرار الوزاري رقم 55 لسنة 2023 والقرار الوزاري رقم 139 لسنة 2023. للاستفادة من معدل ضريبة الشركات التفضيلي البالغ 0%، يجب أن تؤهل الشركة في المنطقة الحرة كـ “شخص مؤهل في المنطقة الحرة” (QFZP) وأن تولد دخلًا من أنشطة محددة.

تشمل الفئات الرئيسية للدخل المؤهل ما يلي:

الدخل من المعاملات مع أشخاص آخرين في المنطقة الحرة: يجب أن لا يأتي هذا الدخل من الأنشطة المستبعدة. على سبيل المثال، المعاملات التجارية أو الخدمية داخل نفس المنطقة الحرة أو مع مناطق حرة أخرى تندرج تحت هذه الفئة.

الدخل من الأنشطة المؤهلة مع أشخاص خارج المنطقة الحرة: يتعلق هذا بالدخل الناتج عن أنشطة محددة مع كيانات خارج المنطقة الحرة ولكن داخل الإمارات. تشمل الأنشطة المؤهلة التصنيع، معالجة البضائع، امتلاك الأسهم والأوراق المالية، تشغيل السفن، إعادة التأمين المنظمة، إدارة الأموال والثروات، خدمات المقرات والخدمات المالية للأطراف ذات العلاقة، تأجير الطائرات، واللوجستيات، وغيرها.

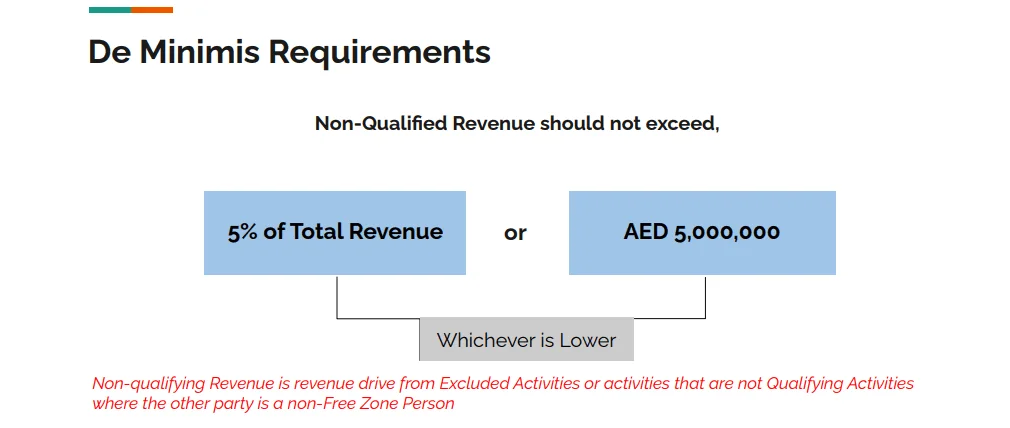

الدخل الذي يستوفي متطلبات الحد الأدنى: لضمان الامتثال، يجب أن لا يتجاوز إجمالي الإيرادات غير المؤهلة 5% من إجمالي الإيرادات أو الدخل الخاضع للضريبة الذي يصل إلى 5,000,000 درهم إماراتي، أيهما أقل. تشمل الإيرادات غير المؤهلة عمومًا الدخل من الأنشطة المستبعدة أو الأنشطة التي لا تندرج ضمن الأنشطة المؤهلة عندما تتم مع أشخاص خارج المنطقة الحرة.

تشمل الأنشطة المستبعدة المعاملات مع الأشخاص الطبيعيين (مع بعض الاستثناءات)، والمعاملات المصرفية المنظمة، والتأمين، والتمويل، والأنشطة الإيجارية، والدخل من الملكية الفكرية أو الممتلكات العقارية الثابتة، باستثناء معاملات الممتلكات التجارية مع أشخاص آخرين في المنطقة الحرة.

للحفاظ على معدل الضريبة البالغ 0%، يجب على شركات المناطق الحرة أيضًا ضمان تحقيق متطلبات “المادة” مثل وجود حضور مادي كافٍ، وأصول، وموظفين مؤهلين، وتحمل نفقات تشغيل كافية داخل المنطقة الحرة.

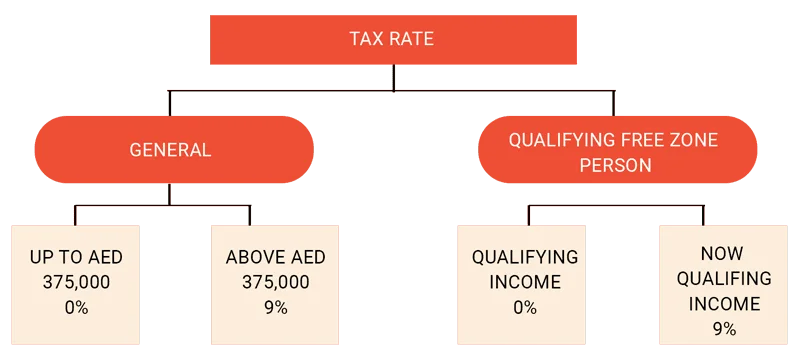

معدلات الضرائب للمناطق الحرة

في الإمارات العربية المتحدة، تعتمد معدلات الضرائب على الشركات في المناطق الحرة على تصنيفها كـ “أشخاص مؤهلين في المنطقة الحرة” (QFZPs) أو “أشخاص غير مؤهلين في المنطقة الحرة” (NQFZPs).

أشخاص مؤهلين في المنطقة الحرة (QFZPs):

يستفيد الأشخاص المؤهلون في المناطق الحرة من معدل ضريبة الشركات بنسبة 0% على دخلهم المؤهل. للحفاظ على هذا الوضع، يجب عليهم الوفاء بعدة شروط، بما في ذلك القيام بأنشطة مؤهلة، وجود عمليات كبيرة داخل المنطقة الحرة، والحفاظ على بيانات مالية مدققة خلال الفترة الضريبية ذات الصلة. يشمل الدخل المؤهل عادة الإيرادات الناتجة عن الأنشطة مثل التجارة، التصنيع، وبعض تقديم الخدمات داخل المنطقة الحرة، بالإضافة إلى المعاملات مع كيانات أخرى في المنطقة الحرة.

أشخاص غير مؤهلين في المنطقة الحرة (NQFZPs):

الأشخاص غير المؤهلين في المنطقة الحرة، الذين لا يلبون الشروط اللازمة لتصنيفهم كـ QFZPs، يخضعون لنظام ضريبة الشركات القياسي في الإمارات البالغ 9% على الدخل الخاضع للضريبة الذي يتجاوز 375,000 درهم إماراتي. ينطبق هذا المعدل أيضًا على أي دخل غير مؤهل يحققه الأشخاص المؤهلون في المنطقة الحرة، مثل الدخل من الأنشطة المستبعدة أو المعاملات مع كيانات من البر الرئيسي للإمارات.

الأنشطة الرئيسية للأشخاص المؤهلين في المناطق الحرة

في الإمارات العربية المتحدة، الأنشطة المؤهلة للشركات في المناطق الحرة هي الأنشطة التي تتيح لها الاستفادة من معدل ضريبة الشركات بنسبة 0% على دخلها المؤهل. يتم تحديد وتنظيم هذه الأنشطة عادةً من قبل كل سلطة منطقة حرة، حيث تحدد القطاعات وأنواع الأعمال المسموح بها للتأسيس. وفقًا للقرار الوزاري رقم (265) لعام 2023، تشمل الأنشطة المؤهلة لأغراض ضريبة الشركات ما يلي:

تصنيع السلع أو المواد: تتضمن هذه الأنشطة إنشاء أو تجميع أو تحسين المنتجات والمواد من المواد الخام أو المكونات. يشمل ذلك العملية بالكامل بدءًا من التصميم الأولي إلى المنتج النهائي. يجب أن يتم التصنيع داخل المنطقة الحرة للاستفادة من معدل الضريبة بنسبة 0%. تشمل هذه الفئة صناعات متعددة مثل الإلكترونيات، المنسوجات، الآلات، والمزيد.

معالجة السلع أو المواد: الأنشطة التي تقوم بتغيير شكل أو مظهر أو خصائص السلع أو المواد. قد تشمل هذه الأنشطة التكرير، الخلط، القطع، والتحويلات الأخرى التي تُعد السلع للبيع أو لمزيد من التصنيع. مثل التصنيع، يجب أن تحدث المعالجة داخل المنطقة الحرة.

امتلاك الأسهم والأوراق المالية الأخرى: الشركات في المناطق الحرة التي تستثمر في الأسهم والأوراق المالية، وتحتفظ بها لمدة لا تقل عن 12 شهرًا لأغراض الاستثمار، تشملها هذه الفئة. تدعم هذه الأنشطة الاستثمارات، وهي مهمة للشركات التي تشارك في إدارة الاستثمارات والمحافظ.

امتلاك وإدارة وتشغيل السفن: تشمل هذه الأنشطة المتعلقة بالخدمات اللوجستية البحرية مثل امتلاك وإدارة السفن التجارية، تشغيل خدمات الشحن، وتقديم خدمات الدعم البحري ذات الصلة. تعد هذه الفئة حيوية للشركات التي تعمل في التجارة الدولية واللوجستيات.

خدمات إعادة التأمين: تتضمن إعادة التأمين انتقال أجزاء من محفظة المخاطر إلى أطراف أخرى لتقليل احتمالية دفع التزامات كبيرة نتيجة لمطالبة تأمينية. تستفيد الكيانات في المناطق الحرة التي تقدم خدمات إعادة التأمين من معدل الضريبة بنسبة 0% طالما أنها تلتزم بالمعايير التنظيمية.

خدمات إدارة الصناديق: تشمل هذه الخدمات إدارة صناديق الاستثمار والأصول نيابة عن العملاء. يجب أن تتم أنشطة إدارة الصناديق تحت إشراف السلطة المختصة في الإمارات. يضمن ذلك أن الكيانات المصرح لها والملتزمة بالقوانين فقط هي التي يمكنها الاستفادة من الحوافز الضريبية.

خدمات إدارة الثروات والاستثمار: تشمل هذه الخدمات التخطيط المالي، المشورة الاستثمارية، وإدارة المحافظ. يجب أن تكون الكيانات خاضعة لتنظيم السلطة المعنية في الإمارات لتأهيلها. تدعم هذه الفئة القطاع المالي من خلال تشجيع الخدمات المهنية لإدارة الثروات والاستثمار.

خدمات المقر الرئيسي للأطراف ذات العلاقة: توفير الإدارة المركزية، التخطيط الاستراتيجي، والدعم الإداري للكيانات ذات العلاقة تقع تحت هذه الفئة. تشمل هذه الأنشطة اتخاذ القرارات على مستوى عالٍ، صياغة السياسات، والإدارة العامة للشركات.

خدمات الخزينة والتمويل للأطراف ذات العلاقة: تشمل هذه الأنشطة إدارة التدفق النقدي، التمويل، والمخاطر المالية للكيانات ذات العلاقة. الأنشطة مثل الإقراض، الاقتراض، وإدارة النقد بين الأطراف ذات العلاقة في المنطقة الحرة تؤهل للاستفادة من معدل الضريبة بنسبة 0%.

تمويل وتأجير الطائرات: تشمل هذه الأنشطة تأجير الطائرات والمحركات والمكونات. تقدم الكيانات المشاركة في هذه الأنشطة دعمًا حيويًا لقطاع الطيران من خلال تسهيل الوصول إلى الطائرات والمعدات ذات الصلة.

الخدمات اللوجستية: تغطي الأنشطة اللوجستية النقل، التخزين، إدارة المخزون، والخدمات المساندة الأخرى التي تضمن حركة وتخزين السلع بشكل فعال. تعد هذه الخدمات حيوية لإدارة سلاسل الإمداد والتجارة الدولية.

التوزيع داخل أو من منطقة مخصصة: يجب أن تحدث أنشطة التوزيع داخل أو من المنطقة الحرة المخصصة. يشمل ذلك استيراد، تخزين، إدارة المخزون، وتوزيع السلع. يتطلب الامتثال لشروط محددة للاستفادة من الحافز الضريبي.

الأنشطة المساندة: هذه الأنشطة مرتبطة ارتباطًا وثيقًا بالأنشطة المؤهلة الرئيسية وتدعم تنفيذها. تساهم بشكل محدود في العمليات العامة ولكنها أساسية لوظائف الأعمال الرئيسية.

بالإضافة إلى ذلك، يتم اعتبار الدخل الناتج عن الأنشطة المساندة، المرتبطة ارتباطًا وثيقًا بالأنشطة المؤهلة الرئيسية، كدخل مؤهل. ومع ذلك، أي دخل من الأنشطة المستبعدة، مثل بعض الخدمات المالية أو التعاملات العقارية، لا يُعتبر دخلًا مؤهلًا بغض النظر عن المصدر.

ما هو قاعدة ضريبة "ديمي نيميس" في الإمارات؟

قاعدة ضريبة “ديمي نيميس” في الإمارات هي بند تنظيمي ضمن إطار الضريبة على الشركات يؤثر على الشركات العاملة في المناطق الحرة. تنص هذه القاعدة على أنه لكي تحافظ الكيانات في المناطق الحرة على وضعها كـ “شخص مؤهل في المنطقة الحرة” (QFZP) وتستفيد من معدل الضريبة على الشركات بنسبة 0% على الدخل المؤهل، يجب ألا يتجاوز الدخل غير المؤهل 5% من إجمالي الإيرادات أو 5 ملايين درهم إماراتي، أيهما أقل.

الدخل غير المؤهل يشمل الإيرادات الناتجة عن الأنشطة المستثناة أو الأنشطة التي لا تعد أنشطة مؤهلة عندما يكون الطرف الآخر هو شخص غير تابع للمنطقة الحرة.

إذا تجاوزت الكيانات في المناطق الحرة هذا الحد، فإنها تفقد وضعها كـ “شخص مؤهل في المنطقة الحرة” وتخضع للمعدل القياسي لضريبة الشركات بنسبة 9% على جميع الإيرادات، مع فترة حرمان من المزايا لا تقل عن خمس سنوات. هذه القاعدة مهمة لضمان بقاء الكيانات في المناطق الحرة مركزة على أنشطتها المؤهلة المحددة وعدم توليد دخل كبير من الأنشطة غير المؤهلة أو المستثناة.

خدمات الضريبة على الشركات للمناطق الحرة

تقدم شركة تولبار جلوبال للضرائب خدمات ضريبية متخصصة موجهة خصيصًا للشركات التي تعمل ضمن المناطق الحرة في الإمارات العربية المتحدة. إليك كيف يمكننا مساعدتك:

استشارات ضريبية شاملة: نقدم استشارات الخبراء حول استراتيجيات التخطيط الضريبي المصممة لتحسين وضعك الضريبي ضمن إطار المناطق الحرة. يشمل ذلك تحديد الحوافز الضريبية المطبقة، وهيكلة العمليات لتقليل الالتزامات الضريبية، وتعظيم الفوائد المتاحة وفقًا للقوانين الضريبية المحلية.

خدمات الامتثال الضريبي: يضمن فريقنا بقاء عملك ملتزمًا تمامًا بالقوانين الضريبية في الإمارات، بما في ذلك متطلبات ضريبة القيمة المضافة وضريبة الشركات على الدخل إذا كانت قابلة للتطبيق. نحن نتولى جميع جوانب الامتثال الضريبي، من التسجيل والتقديم إلى التقارير المستمرة وحفظ السجلات، مع تخصيصها بشكل خاص لعمليات المناطق الحرة.

استراتيجيات تحسين الضرائب: نطور استراتيجيات مخصصة لتحسين الضرائب تتماشى مع أهداف عملك، مع ضمان الامتثال للمتطلبات القانونية. يشمل ذلك الاستفادة من الإعفاءات المتاحة والحوافز والاتفاقيات الضريبية لتعزيز الكفاءة المالية لشركتك.

حلول التسعير التحويلي: للشركات التي تقوم بمعاملات داخل المجموعة، نقدم حلولاً شاملة للتسعير التحويلي لوضع سياسات وتوثيق compliant، مما يقلل من المخاطر المرتبطة بتدقيقات التسعير التحويلي.

الامتثال والاستشارات حول ضريبة القيمة المضافة: نقدم خدمات متخصصة لضريبة القيمة المضافة، بما في ذلك التسجيل، إعداد الإقرارات الضريبية، وتقديم الاستشارات حول آثار ضريبة القيمة المضافة على المعاملات داخل المناطق الحرة. هدفنا هو ضمان الامتثال لضريبة القيمة المضافة مع تحسين التدفقات النقدية وتقليل الأعباء الإدارية.

دعم التدقيق والتمثيل: في حالة التدقيق الضريبي أو التحقيقات، نقدم دعمًا خبيرًا وتمثيلًا لضمان التزام عملك بمتطلبات التدقيق وحل المشكلات بكفاءة.

التحديثات الاستباقية للأنظمة: نحرص على إطلاع عملك على التغييرات التنظيمية، مما يضمن التكيف الاستباقي مع أي تعديلات في قوانين أو سياسات الضرائب التي تؤثر على عمليات المناطق الحرة.

باعتبارها واحدة من الشركات الرائدة في تقديم الخدمات المالية في دبي، تجمع تولبار جلوبال للضرائب بين الخبرة العميقة في الضرائب الإماراتية ونهج موجه نحو العميل لتعزيز كفاءة عملك الضريبية، وامتثالك، وصحتك المالية العامة ضمن بيئة المناطق الحرة الإماراتية الديناميكية.

قلل ضرائبك اليوم! لا تدع ضريبة الشركات تسرق شركة منطقتك الحرة. تأهل لضريبة 0%، سجل بشكل ذكي، وتفوق على الهيئة الاتحادية للضرائب بهذا الدليل. تقدم خدمات تولبار جلوبال للضرائب الخبرة لتحقيق ذلك بسرعة. انقر الآن لتوفير كبير في 2025—أرباحك تصرخ من أجل ذلك!

Related Articles